Investiere in nichts, unterschreibe nichts und kaufe nichts das du nicht selbst vollkommen verstehst. – Natascha Wegelin

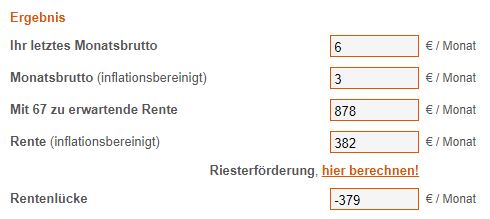

Eine Rente von unter 400€ pro Monat? Das erwartet laut Natascha Wegelin 75% aller Frauen in Deutschland, weil Frauen immer noch weniger verdienen als Männer und ein Mann keine Altersvorsorge ist. In einer Umfrage gaben über 20% der befragten Paare an, noch zusammen zu sein, da es sonst finanzielle Probleme nach sich ziehen würde. Meißt würde es die Frau natürlich härter treffen, da sie sich eine Auszeit für die Kinder genommen hat.

Durch das ganze Buch ziehen sich die folgende Punkte:

- Angst vor den persönlichen Finanzen verlieren

- Der Weg, wie das eigene Geld für einen arbeiten kann

- Zusammenhänge und Hintergründe verstehen – für die eigene Strategieentwicklung

Dieses Buch ruft dazu auf, sich selbst um seine finanzielle Bildung zu kümmern und nicht auf Finanzdiestleister, die auf Profisionsbasis arbeiten, zu vertrauen. In dieser Zusammenfassung sind einige große Tipps zusammengetragen, weil wirklich jeder sich um seine finanzielle Bildung selbst kümmern kann und auch sollte.

Ausreden und Zeitbudget

In unserer Zeit haben wir Zugriff auf alle Informationen die wir uns wünschen. Sei es über Bücher (eBooks), Podcasts, Youtube Videos oder Podcasts. Die einzige Hürde die sich viele selbst stellen ist das Beginnen. Das Thema wird als langweilig und mit der Ausrede “mein Mann kümmert sich darum” aus dem Weg geräumt. Klassische Ausreden wie “dafür habe ich gar keine Zeit” und “ich war noch nie gut in Mathe” lässt Natascha nicht gelten. Sie selbst hatte schlechte Noten in Mathe und gibt den Frauen den Hinweis, dass es nur ein wenig Bildung mit ein zwei Büchern und zehn Minuten am Tag benötigt. Es gibt keine Geheimnisse oder komplexe Mathematik um die Materie zu verstehen. Die Autorin selbst betont, dass sie selbst einfach begonnen hat Informationen zu sammeln. So wie wenn sie sich ein neues Auto kauft. Sie überlegt sich was sie braucht und möchte und sucht sich die hierfür notwendigen Informationen. Jeder kann das. Und wer es selbst in die Hand nimmt, nimmt ein großes Stück seines eigenen Lebens in die Hand, wird selbstbewusster und lässt sich weniger von anderen auf der Nase herumtanzen. Unsere Erfolge machen uns selbstbewusster.

Ein erster Schritt kann ein Haushaltsbuch sein, in das über Monate täglich die Ein- und Ausgaben notiert werden. Hiermit kann schnell ein Überblick geschaffen werden, wohin das Geld fließt. Das Getränk und der Snack an der Tankstelle auf dem Weg nach Hause, 3x die Woche summiert sich mit der Zeit. Werden weiterhin Versicherungen bezahlt, die eigentlich nicht mehr nötig sind. Habe ich irgendwo Schulden, zum Beispiel durch einen Studienkredit, die längst abbezahlt werden könnten und nur lästige Tilgungszinsen erzeugen?

Wer seine Kosten kennt kann diese geziehlt angehen und belämpfen.

Geld ist Macht – auch im privaten Kontext

Angenommen du und dein Partner habt ein Kind im Kindergartenalter. Leider ist nun das Kind im Kindergarten krank geworden, während es mit den anderen gespielt hat und muss abgeholt werden. Nun geht es darum wer das Kind denn abholt.

Szenario A: eigentlich war geplant, dass beide gleichermaßen eine Vollzeitstelle suchen und sich die Kinderbetreuung aufteilen. Doch der Mann kann nachmittags nicht weg, die Meetings sind zu wichtig. Und was macht eine gute Mutter: sucht sich eine Teilzeitstelle, damit das Kind nicht den ganzen Tag in der Kinderbetreuung sein muss. Er verdient Geld, Status Karriere. Sie rast zum Kindergarten und kümmert sich um das Kind. Weniger Geld, weniger Status, keine Verfügung über die eigene Zeit.

Szenario B: nun haben beide Partner eine ähnliche Stelle, mit ähnlichem Gehalt und ähnlichem Status. Wer holt nun das Kind ab. Die Antwort ist nicht automatisch “Mama”. Es könnte beispielsweise eine dritte Person wie die Nanny, die Oma oder das Au pair Mädchen sein. Der Status ist gleichgestellt bei beiden und die Mutter wurde durch das eigenst verdiente Geld wieder Herr über ihre Zeit und konnte die Aufgabe der Kinderbetreuung abgeben. Sie kann es natürlich immernoch übernehmen, hat aber nun die Wahl.

Geld, Macht und Zeit sind die Schlüssel. Wenn du Geld hast kannst du einem nervigen Kunden absagen und stehst nicht unter Druck jeden X beliebigen zu bedienen. Du hast die Macht Entscheidungen zu treffen, wie beispielsweise deinem Chef parole zu bieten, ohne gleich bei einer Kündigung auf der Straße sitzen zu müssen. Du hast Zeit, da lästige Aufgaben wie putzen an deine Hausfrau abgegeben wurden. Du kannst selbstbestimmt leben.

Ketchup: Die Finanzberater

Warum manchmal Ketchup besser zum Salat passt als Salatdressing – laut Berater.

Mit einem Finanzplan verhält es sich ähnlich wie mit einem Salat. Nehmen wir an wir möchten einen Salat zubereiten, es fehlt nur noch die Soße. Dein Berater hat zwei davon dabei, ein Salatdressing und Ketchup. Er verdient 10% am Ketchup und 8% an jedem Verkauf des Dressings. Das Dressing würde natürlich viel besser zu deinem Salat passen, jedoch passt das Ketchup viel besser in seinen Plan. Er möchte ja auch nur seine Familie ernähren. Also erklärt er dir mit hohen Frasen warum der Ketchup so viel besser ist und du nickst am Ende einfach, ohne viel verstanden zu haben. Er wird es schon gut mit dir meinen, er ist schließlich dein Berater. Von der Provision weißt du natürlich nichts.

Für die meißten wird klar sein, dass das Dressing viel besser zum Salat passt, doch dieses Wissen muss erst einmal vorhanden sein.

Finanzberater handeln in ihrem eigenen Sinne. Über Provisionen die sie über den Abschluss und die Vertragslaufzeit deines Finanzplans bei ihnen abgeschlossen hast. Meißt wirst du über eine erste Gratisberatung davon überzeugt dich endlich mit dem Thema auseinander zu setzen und endlich jemanden gefunden zu haben, der es dir alles abnimmt. Doch genau hier ist die Falle. Wenn es doch Gratis ist, wovon lebt dann der nette Herr? Von deinem Geld, das er nun verwaltet und schön seinen Teil abzwackt, ohne dass es direkt aus dem Vertrag ersichtlich ist. Bezahlst du 300€ monatlich und glaubst diese würden für dich in voller Höhe angelegt, ist das leider falsch. Die Kosten für die Beratung und alle laufenden Kosten werden abgezogen, sodass deutlich weniger jeden Monat angelegt wird.

Sie nehmen das Geld und garantieren dir einen bestimmten Betrag am Ende. Klingt ja erst einmal gar nicht schlecht. Wenig Risiko, dass die nächste Finanzkrise vor der Tür steht. Diese Sicherheit lassen sich die Versicherer natürlich teuer bezahlen, sie wissen ja selbst nicht, was die Zukunft bringt. Das weiß niemand. Daher nehmen sie lieber das Geld in Form von Gebühren an sich und legen es an. Was jeder selbst hätte tun können. “Aber wenn ich es selbst mache, habe ich doch nicht die Garantie, dass es danach nicht weg ist?” Ja das stimmt, nur legen sie es derart sicher an, dass eine hohe Rendite mehr oder weniger ausgeschlossen ist. Sie wollen ja den garantierten Zinssatz erreichen. Den selben Zinssatz erreicht man auch selbst mit einem Tagesgeldkonto. Nur, abzüglich der ganzen Kosten und Gebühren, machst du am Ende sogar Verlust im direkten Vergleich! Garantien sind teuer.

“Aber ich kann manche Beiträge von der Steuer absetzen” – ja das stimmt, jedoch können sich diese Regelungen ändern, und steuerliche Vorteile sind kein gutes Argument für ein Produkt. Erst recht nicht für ein ansonsten schlechtes.

In diesem Fall wäre es besser, einen Honorarberater zu Rate zu ziehen. Sie sind eine Beratergruppe, welche unabhängig vom Ergebnis bezahlt werden. Die Bezahlung erfolgt ausschließlich durch Sie als Kunden. Honorarberater können Ihnen prinzipiell die gesamte Breite an Finanzprodukten anbieten, da sie ja schon bezahlt worden sind. Natürlich hört sich 500€ erst einmal nach viel an, doch die tausende Euro an Gebühren sind es Wert die einem dadurch erspart beliben.

Auto: der sich selbst erhöhende Lebensstandard

Warum unsere eigenen Autos immer teuerer werden, auch wenn sie uns dadurch nicht besser von A nach B bringen.

Wie schon in meiner Rich dad poor dad Zusammenfassung angesprochen, haben wir die Gewohnheit immer größere Schätze anzuhäufen. Das Hamsterrad beginnt zu laufen. Verbindlichkeiten kaufen, die die Gehaltserhöhung direkt wieder ausgleichen. Wir müssen zeigen, dass wir erfolgreich sind, dass wir es uns leisten können, auch wenn wir das eben nicht können. Unsere Freunde sollen doch stolz sein. Und wir selbst auch mit unserem Leben. Manche gehen sogar soweit, dass sie sich einen Kredit aufnehmen, um den neuen Fernseher oder das neue Auto zu kaufen. Niemand braucht den neuesten Fernseher, aber wir wollen ihn, um zu zeigen, dass wir ihn haben können, auch wenn wir das gerade eben nicht können.

Je schneller man rennt, desto schneller dreht sich das Rad. – Natascha Wegelin

Die Bank verdient an unserer Schuld Zinsen. Um diese Zinsen abzubezahlen, muss härter gearbeitet werden um mehr Geld zu verdienen. Die nächste Gehaltserhöhung geht für den Kredit drauf. Aber man hat so hart gearbeitet, da darf man sich doch mal etwas gönnen. Einen teueren Urlaub zum Beispiel. Wieder mit Kredit. Für diesen muss wieder härter gearbeitet werden…

Die Unterhaltskosten werden hierbei oft garnicht mit betrachtet. Ein Sportwagen ist nicht nur teuerer in der Anschaffung, er verbraucht auch mehr und die Reparaturen sind teuerer, als bei einem kleinen Smart. Also muss wieder mehr Geld verdient werden. Es wird schneller gerannt, das Rad dreht sich somit noch schneller.

Der Prozess der Veränderung

“Ich weiß nicht wie und habe auch keine Zeit mich zu informieren oder mich darum zu kümmern.” Jeder von uns hat 24h Zeit pro Tag, wir nutzen sie nur alle anders. “Ich habe keine Zeit” ist ein anderes Wort für, “Ich möchte meine Zeit für etwas anderes nutzen”.

Geld alleine bringt einen nicht weiter, wenn du nicht weißt wie du damit umgehen musst. Wir alle kennen die Beispiele der Lotto Millionäre, die nach kurzer Zeit noch ärmer sind als zuvor. Sie haben zu viel ausgegeben und alles verloren. Das ganze Geld, die Frau, das Haus und alle Freunde. Wie man so viel Geld ausgeben kann? Da sind wir wieder beim Thema Ausgaben und Einnahmen. Eine Villa, Partys Reisen, all das können sie sich nun leisten. Die stetigen Folgekosten wie Versicherungen und Instandhaltungen werden hierbei kaum berücksichtigt. Egal wie hoch die Einnahmen sind, sind die Ausgaben höher, bleibt am Ende vom Monat trotzdem nichts übrig.

Sich für ein neues Auto zu entscheiden, und von “ich habe keine Ahnung von Autos” bis hin zu “ich habe mein neues Traumauto gefunden” kommen, geht vielleicht drei Wochen. Genau so ist es auch mit finanzieller Bildung. Es können ganze Studengänge damit gefüllt werden, doch so genau muss man es als normale Privatperson gar nicht wissen. Beim neuen Autokauf wird ja auch nicht jedes Getriebe und jedes Automodell unter die Lupe genommen, das würde vermutlich Jahre in Anspruch nehmen. Durch eine kluge Vorauswahl auf einen Viersitzer für die Stadt ist das Ziel schon stark eingegrenzt.

Ob wir uns nun ein neues Auto oder nur eine Hose auf ebay kaufen. Wir haben stets Finanzentscheidungen zu treffen, kleinere oder größere eben. Um sich um seine eigenen Finanzen zu kümmern müssen diese Dinge, die man ja schon kennt nur mit Struktur angegangen werden. Und ganz wichtig: begonnen werden.

Challenge Kapitel 1

Einfach anfangen. Finde für die nächsten 30 Tage jeweils eine Sache die du tun wirst, was mit Geld zu tun hat.

Damit ist nicht gemeint direkt etwas zu kündigen oder das ganze Ersparte in eine einzelne Aktie zu stecken. Am besten ist es sich langsam und am besten gemeinsam mit anderen an das Thema heran zu wagen. Idealerweise jeden Tag. Zehn Minuten in einem Buch lesen, ein Video schauen oder einen Podcast hören. Selbst deinen Kontostand prüfen oder ein Haushaltsbuch anfangen. Für den Anfang reicht anschauen, das Verständnis kommt von ganz alleine. Hauptsache anfangen. Jetzt. Heute. Einfach los legen.

Fazit Kapitel 1

Weniger Faul zu sein als andere, das ist wirklich ein schönes Kompliment. Man muss weder sonderlich intelligent noch gut mit Zahlen sein, um seine Geldangelegenheiten in den Griff zu bekommen. Es reicht ein bisschen weniger Faul oder bequem zu sein. Wie bei einer neuen Sprache. Niemand lernt von heute auf morgen italienisch. Es ist ein Prozess. Stück für Stück kommen neue Vokabeln und Gramattik hinzu. Das wichtige ist den mentalen Schalter umzulegen, die Vergangenheit nicht zu hinterfragen und die Zukunft neu anzupacken.